你的位置:开云体育(kaiyun)官网 > 开云体育 >

开云体育 黑芝麻智能走到“十字街头”

黑芝麻智能,本年有场“硬仗”要打。

作家 | 刘亮

裁剪 | 趣解买卖TMT组

成立近10年,头顶“国产智驾芯片第一股”光环的黑芝麻智能(2533.HK)再度堕入耗费。

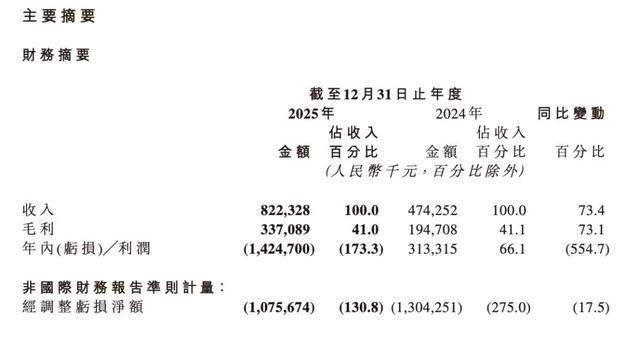

近日,黑芝麻智能交出了2024年8月登陆港股后的首份完好年度得益单。2025年,公司实现营业收入8.22亿元,同比增长73.4%,增速大幅跑赢行业平均水平;毛利率矜重在41.0%,辩论性耗费同比收窄17.5%;但比较2024年的盈利3.13亿元,2025年由盈转亏,全年净耗费14.25亿元。

图源:财报截图

“营收大涨、耗费高企”,这两个词拼在沿路,勾画出黑芝麻智能当下的真实处境。当高阶智驾赛说念从技艺考据迈入边界放量的要害窗口,黑芝麻智能正濒临一场对于节律、后果和糊口空间的严峻覆按。

01.10亿级耗费握续

固然黑芝麻智能2025年“由盈转亏”,但2024年公司得以实现净利润3.13亿元,主要依赖于上市前向投资者刊行的金融用具带来的高达20.47亿元的公允价值变动收益;这是一次性、非现款的账面利润,若剔除该身分后,公司2024年内容辩论耗费仍然高达17.54亿元。

因此,2025年14.25亿元的净耗费,并非辩论气象一会儿恶化,而是其真实且握续的辩论窘境的显性化。

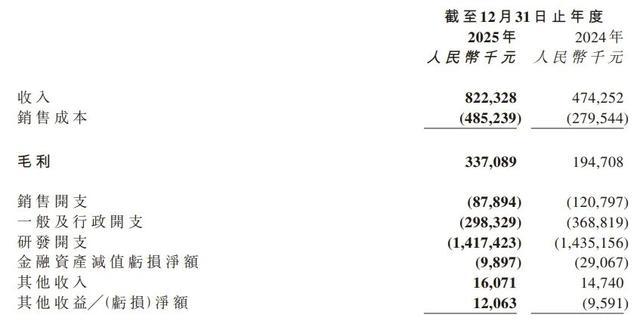

从财报数据来看,黑芝麻智能仍处于典型的高干涉阶段。2025年,公司研发开支达14.17亿元,远超营收边界,研发干涉占营收比例逾越170%。这意味着公司每赚1元钱,就要花掉1.7元在研发上。

对比同业,地平线2025年研发开支51.54亿元,占营收比例也仅为137%。即就是行业头部,也在用更低的“烧钱密度”换增长,而黑芝麻智能的“研发干涉产出比”显然愈加堪忧。

图源:财报截图

不外,黑芝麻智能也在“缩衣节食”;2025年,黑芝麻智能的销售开支同比下跌27.2%,行政开支下跌19.1%,阐述辩论后果有所改善。但一家营收高速增长的公司,销售、行政等用度频频会同向增长,而黑芝麻智能在研发干涉占营收超170%的布景下大幅压缩运营用度,这种“一边烧钱、一边节流”的操作,也涌现出公司在现款流压力下的削弱。

结果2025年末,公司现款及现款等价物仅14.47亿元,与全年耗费边界接近。对一家仍在高干涉阶段的芯片公司而言,这个数字意味着若是融资断流,手里的钱撑不了多久。

在这一布景下,黑芝麻智能对外部融资的依赖度仍然较高。本年3月,公司晓谕拟向蒙胧老本配售新股,融资约6.31亿港元,资金将主要用于新一代高算力芯片研发、居品化及阛阓拓展,以及补充平素运营资金。从用途来看,这笔融资更多是“发展型融资”,既关系到曩昔居品迭代,也关系到公司短期资金矜重性。

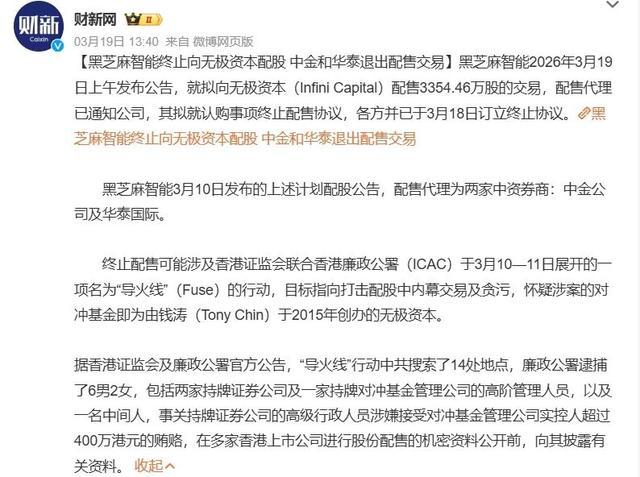

然则,开云体育这笔融资很快出现波折。就在配售公揭发布后不久,香港证监会与廉政公署启动代号为“引火线”的聚集法则动作,针对配股内幕来回及行贿步履伸开走访。阛阓音信自大,被走访机构波及蒙胧老本等联系主体。随后,蓝本担任配售代理的中金公司与华泰国皮毛继见告断绝配售公约,黑芝麻智能随后公告断绝配售代理安排,但保留与蒙胧老本的认购公约,并示意将径直鼓吹认购事项。

图源:微博截图

这一“斩代理、留认购”的操作并不常见。频频情况下,若配售代理退出,来回频频会合座断绝或重新寻找新的承销机构;而黑芝麻智能继承保留认购公约,也被阛阓解读为公司在融资压力下仍但愿保管资金开首。

一方面,对于仍处耗费状态的芯片公司而言,握续融资是保管研发干涉与阛阓拓展的热切技巧;另一方面,在老本阛阓趋紧布景下,重新寻找投资方也意味着更高的不细目性与时间成本。

从财务层面来看,这种融资需求并非莫得本质基础。除了黑芝麻智能濒临耗费压力,公司同期仍在鼓吹新一代芯片研发与具身智能布局,曩昔资金需求仍然较大。在这么的情况下,融资智力自身已成为公司发展节律的热切变量;而这次融资推断打算的波折,也在明锐时间激勉了阛阓对其融资智力及矜重性的担忧,并进一步影响老本阛阓对其的信心。

结果4月2日,黑芝麻智能报收15.3港元/股,市值103.76亿港元,较昨年43.85港元/股的高点已跌去65%。

02.“慢半拍”的高阶布局

若是说财务数据揭示的是里面辩论压力,开云体育app官方最新版那么来自外部的阛阓竞争态势,则是更为狞恶的覆按。

2025年的智驾行业,正处在“进取升阶与向下平权”的双轨渗入期。城区NOA高阶智驾阛阓迎来爆发式增长,中国阛阓联系车型录用量达207.09万辆,同比增长155.83%。到2029年,中国L2+级智驾决策阛阓边界将成长至逾越1500亿元,年复合增长率达33.7%。

与此同期,搭载城市NOA功能的车型中,起售价30万元以下的主流车型孝敬了逾越68.9%的销量,高阶智驾已从高端车型的“字斟句酌”下千里为全球阛阓的“刚需标配”。

图源:罐头图库

在这么一个窗口期正在收窄、边界效应决定死活的赛说念上,速率就是一切;而黑芝麻智能的节律,似乎总比竞争敌手“慢半拍”。

黑芝麻智能面前的主力芯片华山A1000算力为58TOPS,主要面向L2+及部分L3场景。而比较之下,地平线征途6M已达128TOPS、征途6P更达560TOPS,且在2025年已汇集量产上车,成为城区NOA阛阓份额增长最快的厂商之一;英伟达Orin-X以254TOPS长久占据高端阛阓,新一代Thor芯片也已进入量产阶段,搭载于文远知行Robotaxi实现L4级纯无东说念主运营;华为MDC平台则依托全栈自研智力深度绑定主机厂。

反馈到阛阓份额上,支握城市NOA的高阶智驾计较芯片阛阓,英伟达、华为、地平线三家算计占据90%份额,地平线以47.66%的市占率在自主品牌ADAS阛阓独占近半壁山河;而黑芝麻智能,尚未进入前五。

被录用厚望的华山A2000芯片,算力跃升至500TOPS级别,被公司视为“霸占高阶智驾阛阓的中枢利器”;但问题是节律,该芯片瞻望2026年量产,而竞争敌手早已在高阶智驾阛阓辩论多年。当A2000果真边界上车时,行业时势可能照旧固化。

图源:微博截图

客户结构方面,固然黑芝麻智能已与祥瑞、比亚迪、东风、一汽等头部车企成立互助关系,但现在量产车型多为非爆款,尚难酿成边界效应。

A1000芯片已有逾越5年的人命周期,但在枯竭爆款车型相沿的情况下,出货量难以实现质的飞跃。与地平线征途6B单款芯片即斩获300万套量产定点的边界化速率比较,黑芝麻智能在“起量”这个要害命题上,差距显然。

一款芯片若搭载在销量有限的车型上,即便技艺弘扬矜重,也难以带来权贵的出货增长。而在智能驾驶芯片行业,边界效应尤为要害,只须进入主联结销车型,才能实现成本下跌与盈利智力擢升。

此外,客户汇集度较高也带来一定风险。头部车企频频领有更强议价智力,一朝竞争加重或技艺门路发生变化,芯片供应商容易濒临价钱压力甚而订单波动。在面前行业竞争日益热烈的布景下,黑芝麻智能若无法酿成标杆车型或边界化量产案例,其阛阓份额与议价智力齐将受到限制。

03.机器东说念主成“新引擎”?

面对智驾主赛说念的竞争压力,黑芝麻智能也在寻求新的增长引擎。

2025年11月,黑芝麻智能推出SesameX具身智能计较平台,追究宣告挫折东说念主形机器东说念主边界。财报自大,具身智能处置决策首年即孝敬9630万元收入,已逾越智能影像处置决策,成为新的增长板块。

图源:微博截图

与此同期,公司还通过收购亿智电子60%股权,补全端侧AI芯片智力,遮掩智能汽车、机器东说念主和AIoT末端等多元场景。

从计谋意图看,黑芝麻智能但愿从单一汽车芯片公司转型为更具平台属性的AI算力公司,这一想路与英伟达、地平线的平台化旅途相似。

但从行业发展阶段来看,具身智能的买卖化远未到“放量”阶段。业内大宗以为,具身智能从技艺考据走向边界化欺诈仍需3至5年时间。国务院发展推敲中心研判,具身智能阛阓将在2035年残害万亿元,但那是十年后的前景。对于2025年耗费14亿、现款储备仅14亿的黑芝麻智能而言,大边界干涉具身智能赛说念,既是布局曩昔,亦然一场高风险的长久赌注。

值得一提的是,黑芝麻智能在这一边界面对的,仍然是智驾赛说念上的老敌手。英伟达正通过Isaac平台和机器东说念主生态构建具身智能算力体系;地平线也在鼓吹具身智能底层平台竖立。这意味着黑芝麻智能不仅要在智驾芯片赛说念与这些巨头竞争,还要在机器东说念主边界再次面对相似的敌手。在资源与体量相对有限的情况下,“双线作战”可能带来研发资源分布、干涉周期拉长等风险。

2026年是华山A2000量产落地的要害之年,亦然考据黑芝麻智能能否从“技艺叙事”走向“买卖终了”的分水岭。

图源:罐头图库

黑芝麻智能瞻望2025-2027年营收永诀为8.3亿元、13.8亿元、21.1亿元开云体育,年复合增长率约60%;但依旧濒临盈利压力,好意思银证券在上调收入预测的同期,削减了经调遣净利润预测46%至89%。这意味着,即便A2000按时量产并启动孝敬收入,黑芝麻智能实现盈亏均衡的时间表,可能比阛阓预期要长得多。

凤凰体育(FHSports)官方网站- 上一篇:开云体育 深度判辨:升学温习中枢而已的赢得旅途

- 下一篇:没有了

备案号:

备案号: