你的位置:开云体育(kaiyun)官网 > 电子电竞 >

开云体育app 手持50万现款, 2026年该买房照旧存银行? 当今终于有了谜底

千里静了两年多的房市,不那么狂跌了,有东谈主又捋臂将拳,念念贷款买房,斗室子换大屋子再贷款一些,又拿不定观念,为啥呢?一方面赌房价会涨,另一方面,掏空进款再贷款买房胆小呀,你们说咋办?我的东谈主生教学是人心惶惶的事不聪颖!

另外,当市集有来回量的本事,便是卖掉过剩屋子的本事,屋子最容易砸在手里,珍惜契机吧。

楼市问题是寰球最眷注的话题之一,无论你有莫得屋子,齐会关注其的价钱走向。尤其是家里有点闲钱,也有个老破斗室子的业主们,一直在不雅望,恭候房价下降后抄底,然后换个大屋子。

本年能不可买屋子呢,摩根大通的判断靠谱吗?

摩根大通给出的论断是,中国楼市很可能照旧到盘曲点了。

什么意思意思?便是说,跌了这样多年,差未几到底了。

然则,买房向来是三分看七分赌。

何如看呢?要看战术,看数据,看我方。

看战术无非是利率 首付 限购这些,这几点近两年如实挺友好。

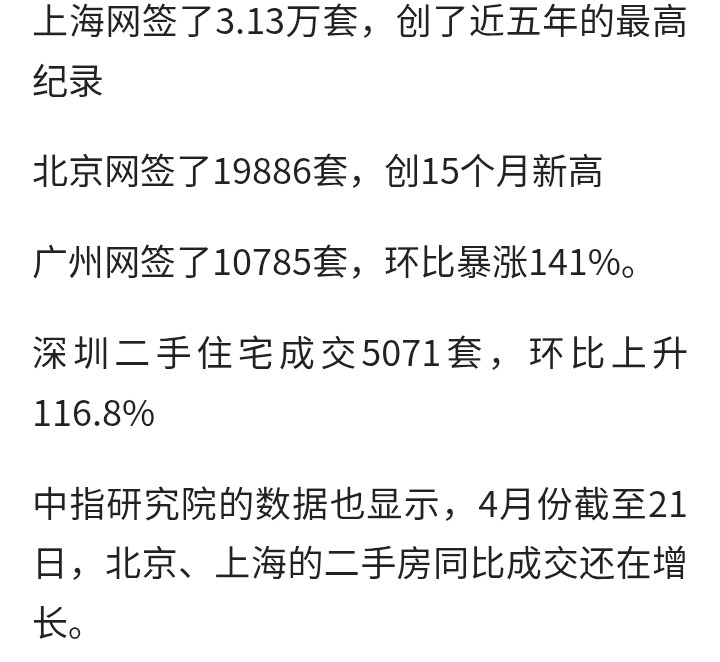

数据呢?面前看果然有向好迹象,固然,我说的是二手房,新址得另说。

看我方主如若 看资金扛不扛得住,家里急不急的问题,而这才是底线。

这三分其实是你坐在家里,看新闻算算账就能搞解析的事,并不复杂,但必须要作念。

七分赌赌什么呢?

要赌战术,赌翌日会不会顷刻间出个房地产税?能够顷刻间放大招把房价拉起来?

要赌经济,赌你的收入来岁是涨照旧跌?

固然,更垂死的是赌东谈主心,赌寰球看涨照旧看跌,赌会不会一群东谈主冲进来抢房。

除此,还有一个垂死点是赌城市。面前看,开云体育app官方最新版一线或主要城市果然有值得赌的要素。

是以分三种情况,一种是你能全款买房,那你赌得起,当今动手是个不算太孬的时机。

但你如若分期,就得算一算,除了你首付的30%,再跌20%你能不可扛得住。

能扛住的就步履,以为扛不住的就别掺和了。

濒临现时房地产的场面,有东谈主建议:手持50万现款,2026年是该买房照旧存银行?对此,国内有两种不同的不雅点。看多者认为,当今寰宇平均房价照旧较之前跌去了30%以上,再加上战术利好荧惑寰球买房置业,2026年买房正那时。而看空者以为,战术利好只可在短期内邋遢楼市的退换,并不可改革房地产市集的趋势,来日房价还有连接下降的空间。是以,当今把钱存在银行才愈加稳当,毕竟本金和利息照旧有保险的。

手里有50万现款,如果聘用在二三线城市买房,那就不仅要失去这笔资金,还要欠下银行20-30年的房贷。每个月收入的很大一部分要偿还房贷,剩下的可主宰收入仅够看护基本的生计支拨,何况这样紧日子还要不时好多年。

而如果把50万存银行,当今股份制银行3年期的进款利率是1.75%,平均每年的进款利息收入是8750元,到期进款利息经营是2.62万元。浮现,买房不光会掏空通盘积聚,还要欠下无数房贷。而把钱存银行还故意息收入可拿。浮现,当今把50万存银行拿利息,细目要比买房每月还房贷,日子过得轻佻得多。

尽管国内房价照旧连跌了多年,平均跌幅也跳跃了30%。但房价泡沫照旧相比大的,相同二三线城市房价与收入比20-25,一线城市的房价收入比更是高达40以上开云体育app,这意味着,当地老匹夫不吃不喝几十年才气买房。恰是因为看到房价泡沫还莫得总共挤干净。是以,手里有50万现款的家庭,照旧应该先把钱存在银行内部,比及将来各地房价泡沫被挤干净了,届时不错再把钱拿出来购置房产。

亚搏体育中国一站式服务官网- 上一篇:开云体育app官方最新版 外媒暄和:开战以来,阿拉格皆初度访华

- 下一篇:没有了

备案号:

备案号: